刚刚,美团发布了《2022米粉品类发展报告》。有着54种细分品类的米粉赛道,产值规模突破千亿,如何抓住这个机会?

头图来源:摄图网

头图来源:摄图网

昨天,我们的《从“2022最热门国民菜品类报告”中,我们读出5大信号》推文中,解读了美团刚刚发布的《2022川湘菜品类发展报告》。

与之同时,美团还发布了《2022米粉品类发展报告》,揭示米粉品类发展现状——米粉赛道突破千亿,米粉品类(以下针对米粉品类定义为米粉、米线、面线等产品)遍布在全国十个省份,细分米粉种类多达54种,是个拥有众多细分品类的大赛道 。其中,江西、广西、湖南、云南等是米粉大省。

米粉赛道突破千亿,如何抓住这个机会?

米粉品类极速下沉,可以加盟吗?

01 米粉外卖增长明显

疫情之下,米粉的增长动来,来自外卖+品牌的双向驱动。

首先,外卖总量需求明显。

2021美团外卖主要品类中,米粉品类订单量占比排名TOP4,增长30.6%。另一个知名度极高的螺蛳粉,订单量占比排名TOP17,增长76.1%。他们是主要品类中增速最高的。

这个数据也从侧面告诉我们,螺蛳粉虽然是网红,知名度非常高,但是要把知名度转换成销售量,还是需要尊重广大消费者需求习惯。

通过上图可见,螺蛳粉虽然“增长76.1%”,但是基数仍然太小。也就是说,增长量并不能反映真实的市场需求。

一些餐饮高手深谙这其中的门道,在做第二品牌时,强调“大品类里出大品牌”。而创业新手,往往喜欢寻找创新,走那些少有人走的路。

其次,品类同质化竞争激烈。

据企查查数据显示, 2021年上半年,新注册米粉企业就已达到近2万家。截止2022年5月1日,美团平台上米粉品类餐饮门店总数达32.87万家。

如何在32.87万家中,突出重围呢?就需要品牌化。

米粉现有市场存在整体发展相对落后,仍以个体户、夫妻老婆店为主,创新性乏力,品牌化程度低等问题。这意味着,谁率先品牌化,谁就会突出重围。

放眼整个米粉品类,有大水没大鱼。除了五谷渔粉突破4000+,无名缘米粉突破2000+之外,其余的品牌门店数量突破200+的都是少数。

在哈尔滨发家的无名缘米粉,以肉沫米粉为拳头产品,在东北、华北地区开出超两千多家门店,成为米粉规模第一。

同样是东北人程志斌创立的五谷渔粉,将东北五谷杂粮与湖南鱼粉做结合,开创五谷鱼粉的新品类,品牌集中在湖南、江西等城市开店。以4000+家店成为鱼粉品类门店规模第一。

02 米粉品类角力下沉“洼地”

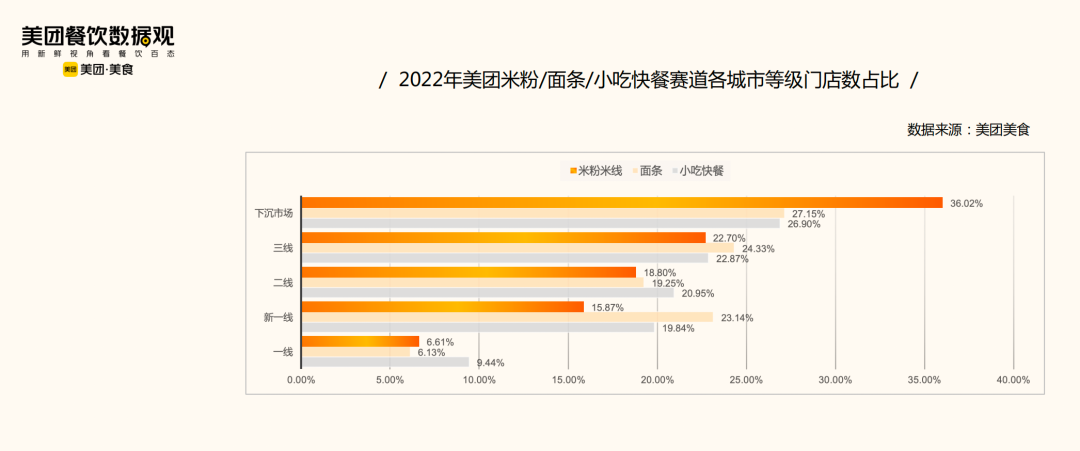

相比面条、小吃快餐赛道,米粉在下沉市场的门店数占比更高,已经和一二线市场明显拉开差距。

美团数据显示,2020-2022年一线城市、新一线城市、二线城市的米粉品类门店数占比逐年下降,其中一线及新一线城市门店数下滑明显。

相反,三线和四五线等下沉市场的米粉品类门店数占比在逐年提升。并且,米粉品类在下沉市场空间潜力仍待拓展。

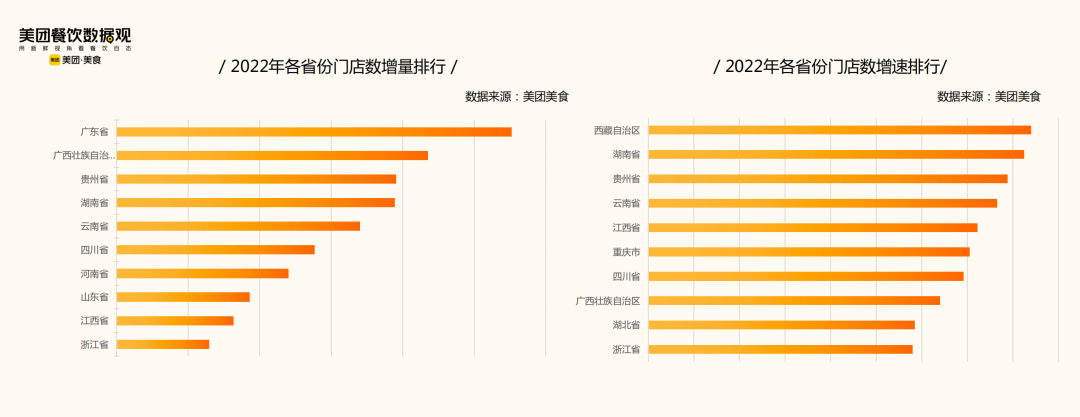

门店数增量排名靠前的省份仍集中于各米粉大省,湖南、贵州、云南等省份增速明显,大有后来者的架势;

从门店数绝对值的增量来看,广东省近3年居首,2022年增量第二为广西。2020、2021年门店数增量第二省份分别为贵州省、云南省。

其中,广东作为人口第一大省,2022年米粉门店数最多的城市前三都在广东,其次是广西、云南等米粉大省;米粉品类门店大部分集中在南方省市,北方以陕西省、山东省为首。

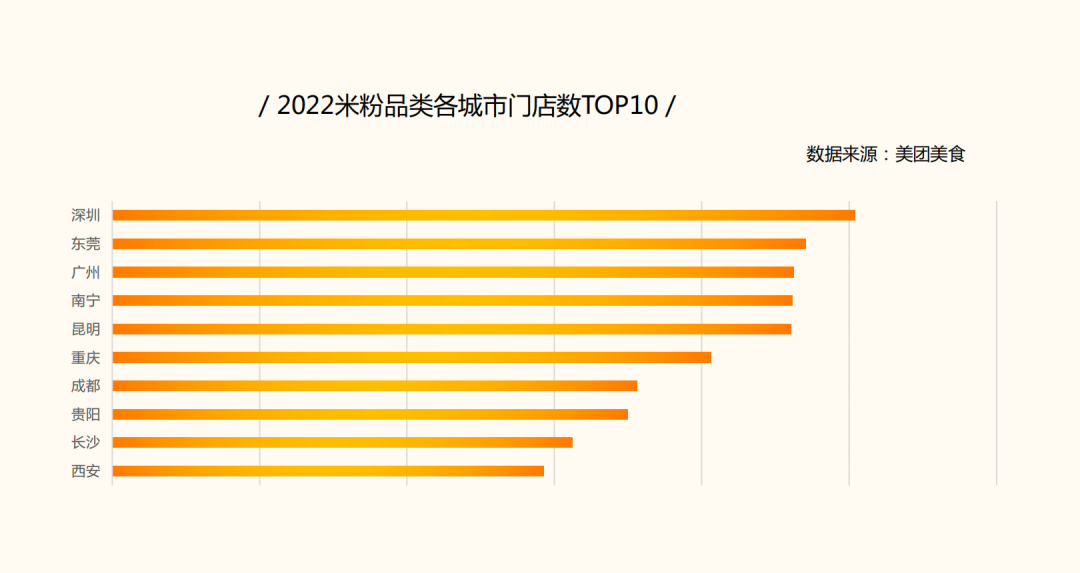

从城市门店数来看,2022年米粉品类门店数TOP10城市分别为深圳、东莞、广州、南宁、昆明、重庆、成都、贵阳、长沙、北京。

从数据可见,随着外卖的带动,米粉的“快餐化”使米粉正在跳出传统区域,走向更广阔的市场。

不过,米粉品类的压力更加多重。

尽管米粉赛道2022年门店数年同比达到26.33%,但是外卖订单的金额已经回落。

即使从米粉的主要市场江西来看竞争压力也越来越大。2021年由于疫情放缓了门店发展,2022年江西市场重新恢复活力,门店增速达29.4%;2022年江西米粉品类订单消费增速从49.79%减缓至33.95%。

这意味着,米粉竞争更加激烈,客单价更低。在整个品牌力不足的情况下,消费者更加追求极致性价比。

在这种万马奔腾的品类中,如何打造竞争优势呢?

道哥王新磊给出的解决方案就是:大品类里做品牌,小品类里做势能。

03 米粉品类客群发生变化

米粉品类客群正在发生迭代。

从性别来说,男性用户呈增长之势。不过,2022年女性米粉品类用户数占比减少,达69.5%,仍为消费主力。

从客群年龄来说,米粉品类的60、70后用户占增长明显。

从主要群体来说,米粉品类白领群体低于大盘,而学生群体高于大盘。

除此之外,米粉正在展现出多时段、多场景的消费优势。就餐场景较为丰富,不仅正餐时段必备,早餐、下午茶、夜宵时段也都会有它的身影。

不过,网红螺蛳粉极具倾略性的味道,阻碍了其在午间的销量,螺蛳粉午间订单量占比低于米粉米线品类10%以上,而夜宵这种私享场,订单量占比远高于米粉品类。

本文转载自餐饮新连锁,作者:道哥王新磊