不是年轻人不爱吃鸭脖子了,而是吃不起了。

“年轻人为何不爱吃鸭脖了”、“鸭脖为何卖不动了”、“人们为何不爱吃卤味了”等热搜的背后是卤味三巨头利润断崖式下跌的窘境。

曾经风光无限的卤味三巨头已经逐渐被年轻人抛弃?

1

卤味三巨头利润大跌

鸭脖子过气了?

曾自诩为“鸭脖界爱马仕”的周黑鸭利润下跌超90%,“鸭脖第一股”煌上煌利润下跌超70%,而“卤味一哥”绝味鸭脖的日子也好不到哪里去。

2月13日晚,周黑鸭发布盈利警告称,预期2022年净利润不少于2000万元,而上年同期净利润为3.42亿元,同比下滑超94%。对于业绩大幅下跌的原因,周黑鸭解释称,2022年国内新冠疫情反复,消费客流骤降,根据疫情防控要求,公司部分门店存在暂时停业情况。其次是原材料价格上涨导致成本端压力增加,以及汇率变动导致汇兑损失增加。

■ 来源:周黑鸭报告

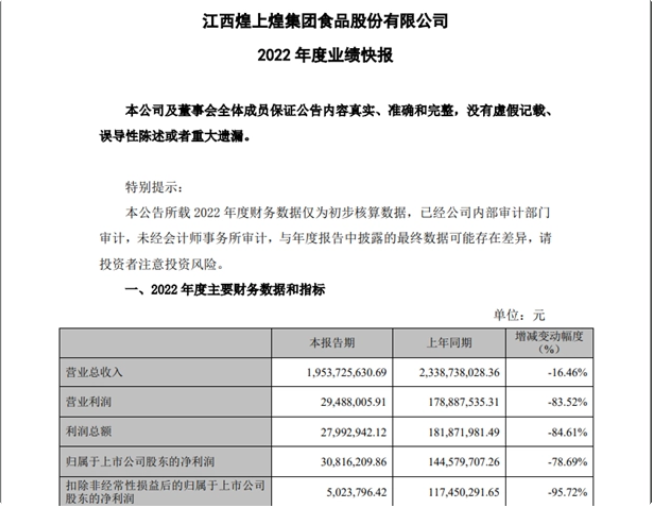

2月28日煌上煌发布的业绩快报显示,2022年实现营收19.54亿元,同比下降16.46%;实现归母净利润3081.62万元,同比下降78.69%。

对于利润下滑,煌上煌则表示原因在于:国内疫情反复,门店单店收入一直未能恢复;2022年门店数量出现负增长,肉制品业营收下降;同时,2022年端午销售受疫情影响,米制品业务经销、团购等渠道订单量减少,加之生产人员不足导致产能不足,使得米制品业务营收下降;此外,原材料、包装材料等各项成本的上涨也是原因之一。

据悉,煌上煌目前主营业务包括酱卤肉制品加工业务和米制品业务,主要品牌包括“煌上煌”、“真真老老”和“独椒戏”。

■ 源自:煌上煌业绩快报

同时,绝味食品1月份发布的业绩预告显示,预计2022年公司净利润为2.2亿元至2.6亿元,同比下降73.49%至77.57%。扣非净利润2.5亿元到2.9亿元,同比下滑约60%至65%。

对于业绩下滑原因,绝味食品表示,2022年因为疫情,公司部分工厂及门店暂停生产与营业,对公司销售收入及利润造成一定影响。且公司在疫情期间加大了对加盟商的支持力度,导致销售费用增加较大。而原材料成本上涨幅度较大,对毛利率造成负面影响。

■ 绝味公告

餐饮新连锁注意到,卤味三巨头在二级市场的表现也欠佳。

今年以来,煌上煌、绝味食品、周黑鸭分别下跌2%、16%和27%。同时,业绩公布以来,市值也不断缩水。截至目前,煌上煌、绝味食品、周黑鸭市值分别为61.84亿元、297.31亿元和86.75亿港元(折合76亿元人民币)。

数据显示,截至2022年6月30日,周黑鸭、煌上煌、绝味食品国内门店数量分别为3160家、4024家、14921家。

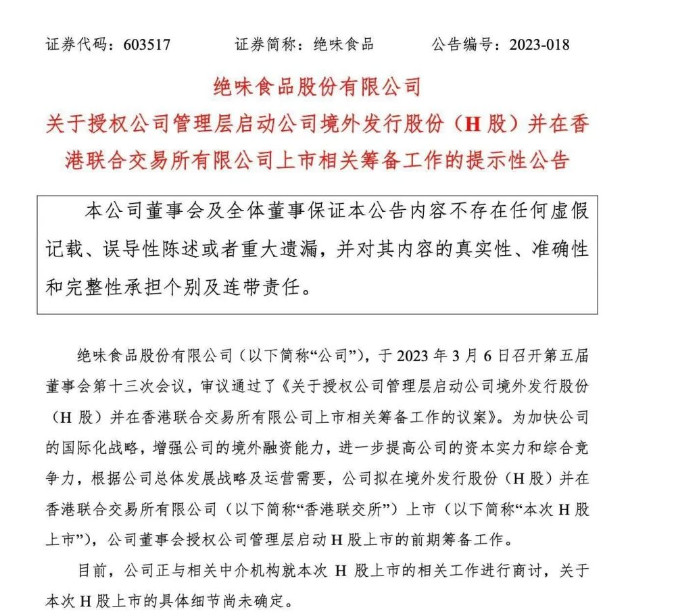

在交出上市以来最差的成绩单之后,绝味食品又传出了赴港上市的消息。

3月6日,绝味食品公告称,公司拟在境外发行股份(H股)并在香港联交所上市。对此,绝味食品证券部相关负责人表示,“启动境外发行股份(H 股)将加快公司的国际化战略,增强公司的境外融资能力,进一步提高公司的资本实力和综合竞争力,符合公司总体发展战略及运营需要。”

业绩大跳水,行业增长逼近天花板,赴港上市或许成为绝味在处境不佳时的新出路。

著名经济学家宋清辉认为,绝味食品赴港上市,能够获得香港多元的融资渠道,缓解资金压力。

2

价格离谱,套路式销售

年轻人不当冤种

年轻人不爱啃鸭脖子了吗?显然不是,啃着鸭脖,喝着可乐,刷着搞笑综艺的闲暇时光可太香了。鸭脖不好卖了,不是因为年轻人不爱啃了,而是因为年轻人啃不起了,这届年轻人不想再当大冤种了。

多位卤味爱好者告诉餐饮新连锁,花个二三十块钱买不了几个鸭脖,让店员随便抓点,就一百块打底,太贵了。而且,销售方式也很令人反感,明明只要十几块的,店员一抓就是四五十,你觉得贵不买了吧,人家还以一副看穷鬼的样子看你。

有网友在热搜下吐槽称,“喜茶都降价了,周黑鸭凭什么?”“当年卖切糕的都去卖卤味了”“现在熟食按克算也是醉了,也许再过几年就按克拉算了”。

可见,如今的卤味价格,才是逼退年轻人的关键。

■ 微博网友吐槽

从卤味品牌的解释中可以看出,原材料价格的不断上涨给了企业不小压力。

来自卓创资讯的数据显示,截至2022年12月20日,肉鸭均价为4.95元/500克,比2021年同期上涨12.51%。进入2023年,鸭肉价格再度急速攀升。据中国饲料行业信息网最新数据显示,至2023年2月16日,全国主流市场白羽肉毛鸭销售批发均价5.61元/斤。

精武鸭脖CEO苏华在直播时分析鸭脖价格上涨的原因时也称,“原材料大涨,现在是骨头比肉贵!”

卓创资讯分析师孙亚男分析称,去年的肉鸭价格处于近5年偏高水平,核心驱动因素在于供应端减少及肉鸭养殖成本高位上涨。

而且,餐饮新连锁了解到,对于卤制食品生产加工企业来说,其直接材料成本占营业成本比重超过80%。

随着原材料成本的上涨,卤味也开始被动涨价。

2022年初,绝味食品宣布部分产品提价5%,2022年7月再次提价,涉及鸭掌、鱿鱼、凤爪等产品,提价平均幅度为7%至10%。

据中银国际研究数据显示,2012年周黑鸭鸭脖销售单价为45元/斤。而2023年2月周黑鸭淘宝旗舰店一盒300克的周黑鸭鸭脖锁鲜装,售价为40.9元,折合每斤68.17元。十年间,周黑鸭鸭脖锁鲜装每斤涨了23.17元。

同样涨价的还包括煌上煌。淘宝官方旗舰店上,煌上煌一盒200克的卤鸭脖售价31.22元,折合每斤78.05元,而2012年煌上煌鸭鸭脖销售单价不过30元/斤,十年涨了48.05元/斤。

经济下行的当下,卤味消费主力群体消费降级,消费趋于理性,更在意性价比。而卤味并非刚需餐饮品类,属于“锦上添花”的休闲零食,自然就成为年轻人口袋紧缩时节省掉的开支。

此外,过去三年受疫情影响,人们社交频率大幅下降,酒吧、餐吧等对卤味的需求减少也在一定程度上影响了销售。

餐饮新连锁还注意到,“三巨头”们的产品形态较为单一,已经不符合追求新鲜感的年轻人需求。

数据显示,去年上半年,绝味、周黑鸭、煌上煌的鸭货类产品收入贡献均超过50%,而周黑鸭的鸭及鸭副产品占比超过80%。除了啃鸭脖或鸡爪之外,年轻人希望吃到更多其它品类的卤味。

同时,如今的消费者对于食品品质、食品安全、营养健康等方面的要求也越来越高。但卤味品牌的食品安全问题,却越发频繁。

截至目前,在黑猫投诉平台上,有关绝味、周黑鸭和煌上煌的投诉量分别513、443和90条,包括产品变质变味、吃出异物、售卖过期产品等问题。

3

三巨头市占率低

新玩家不断涌入

《中国餐饮发展报告2022》显示,卤味食品赛道前五名品牌市场占有率仅为20%左右。其中,绝味鸭脖占8.6%,排名第一。周黑鸭为 4.6%、紫燕百味鸡占3%、煌上煌占2.8%、久久丫占1.3%,这就给了一些新品牌、区域连锁品牌和个体私营小店巨大的空间。

佐餐卤味紫燕食品成为第四家卤味上市企业,截至2022年8月,紫燕食品的门店数已超过5300家;老字号德州扒鸡近日也更新了招股书,加速上市进程。卤味资本市场曾经“三足鼎立”的格局逐渐发生变化。

近年来,新式热卤也在抢占市场——

以“当日鲜卤、现拌鲜吃”为卖点的盛香亭,2021年6月拿到亿元融资,截至2022年3月,其门店数量达400余家;

2021年7月,热卤食光完成天使轮融资,如今门店已经落户全国18座城市,数量达到500多家;

2021年10月,研卤堂获得数千万元A轮融资,2022年旗下门店数量正式突破200家;

2019年成立的卤大妈,于2021年8月获得近千万融资,开店超过300家……

从品类来讲,三巨头所在的鸭货赛道也涌现出了新品牌。

据餐饮新连锁观察,近两年,主打卤味(主要是鸭子系列)+饮品(果茶)+甜品(零食)业态并融合社交场景的卤味品牌遇见小黄鸭闯入市场,其卤味的客单价在15-29元之间,茶饮客单价在9-13元之间,甜品客单价在7-15元之间。据其工作人员透露,目前遇见小黄鸭在川渝贵三地开店超300家。

此外,鸡爪赛道更是新势力频现。去年5月,主打麻辣/酸辣风爪的社区冷卤品牌“麻爪爪”已完成规模近1亿元人民币的A+轮融资,截至2023年2月25日,其门店数量突破400家,另有33家门店处于筹备阶段。麻爪爪今年计划新开400~500家门店,主要分布在重庆、四川、贵州、广东。

从烤鱼到卤味,17年餐饮老兵要用“鸡爪”3年开出3000家门店

值得注意的是,不仅区域卤味再在崛起。区域个体卤味门店也在大量崛起。

比如,餐饮新连锁观察到,在成都,就有很多社区卤味个体店,打着“高汤现捞”的招牌,辐射周边一公里的社区休闲消费。

“我们在租金成本和人力成本上有优势,可以更好让利给消费者,同份量的产品价格只有绝味的一半,且品种更多。”高汤现捞联合创始人王女士告诉餐饮新连锁。

这种单店、小摊,甚至可以与其他品牌合租,降低成本。比如,高汤现捞就与社区包子铺门口开设档口,与包子铺老板共同承担一份租金。人力成本方面,更是除了一位做卤菜的阿姨之外,其余都是老板亲力亲为。

卤味市场,空间很大,但竞争更大。当更多类似于现捞的这种小店冒出来时,连锁卤味也需要重新考量市场布局以及下沉运营的问题了。

结语: 性价比才是竞争力

美团发布的《2022卤味品类发展报告》显示,预计2022年中国卤味行业规模达3691亿元,2023年将达4051亿元,2018年至2021年复合增长率为12.3%。

同时,年轻人依旧爱吃卤味。据艾媒咨询数据,96.6%的消费者购买过卤味,其中只有7.9%的人对卤味表示“一般”或“不喜欢”。

所以,当下的卤味赛道依旧很香!

鸭脖这种平民零食,原本就是比较便宜实惠的大众消费。面对发展瓶颈,提价不是打破增长困局的上策,亲民的性价比才是核心竞争力。

至于你能不能做成“鸭脖中的爱马仕”,消费者并不关心。

本文转载自餐饮新连锁,作者:丹丹