导语

品牌纷纷在产品、渠道、供应链等方面争相创新,2024年,米粉赛道又有哪些新亮点?

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

近些年,米粉赛道发生了诸多新变化。一方面,赛道越加细分,地方米粉被持续挖掘,湖南米粉、新疆米粉、江西米粉、港式云南米线等细分赛道陆续崛起。

另一方面,米粉品牌加速了扩张的步伐,纷纷在产品、渠道、供应链等方面深耕及进行相关创新以实现差异化竞争。

2024年,米粉赛道的整体发展状况究竟如何?赛道存在哪些机遇与挑战?米粉品牌又是如何实现差异化突围的?近日,红餐产业研究院发布了《米粉品类发展报告2024》,带您一探究竟。

全国米粉店超30万家,

深圳米粉门店数居各城市首位

最初,米粉只是民众餐桌上的一道菜品,经过长期演变,米粉逐步发展为一个独立的赛道。早期,米粉店主要以夫妻小店为主,而后形成了以夫妻小店和连锁品牌并行发展的竞争格局。

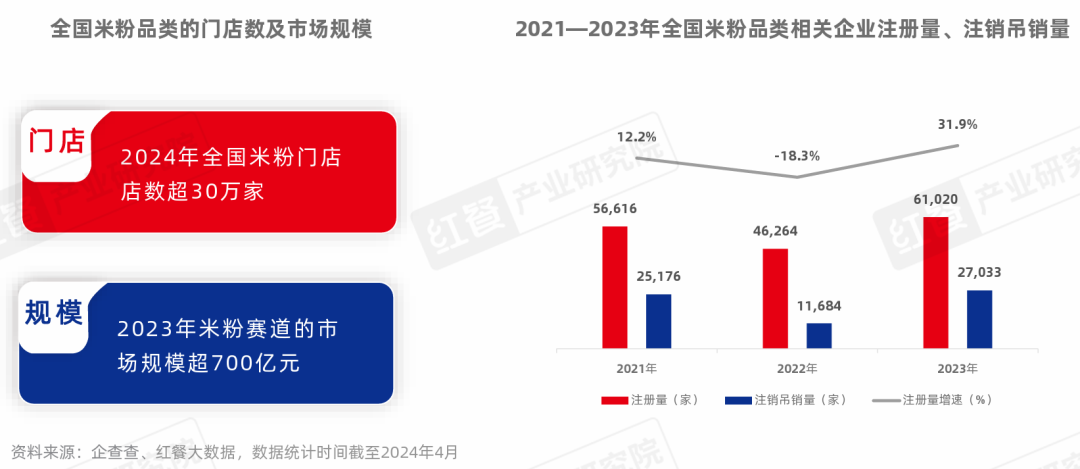

1.全国米粉门店超30万家,2023年米粉赛道的市场规模超700亿元

近年来,米粉赛道持续扩容,市场规模也在不断上涨。据红餐大数据,2023年全国米粉赛道的市场规模超过700亿元。随着米粉赛道的进一步发展,米粉赛道的市场规模未来有望持续增长,将快速朝着千亿市场规模进击。红餐大数据显示,截至2024年4月,全国米粉门店数超过30万家。

与此同时,米粉赛道的创业热情亦较高。据企查查数据,2023年全国米粉相关企业注册量达到61,020家,较2022年同期增长31.9%。

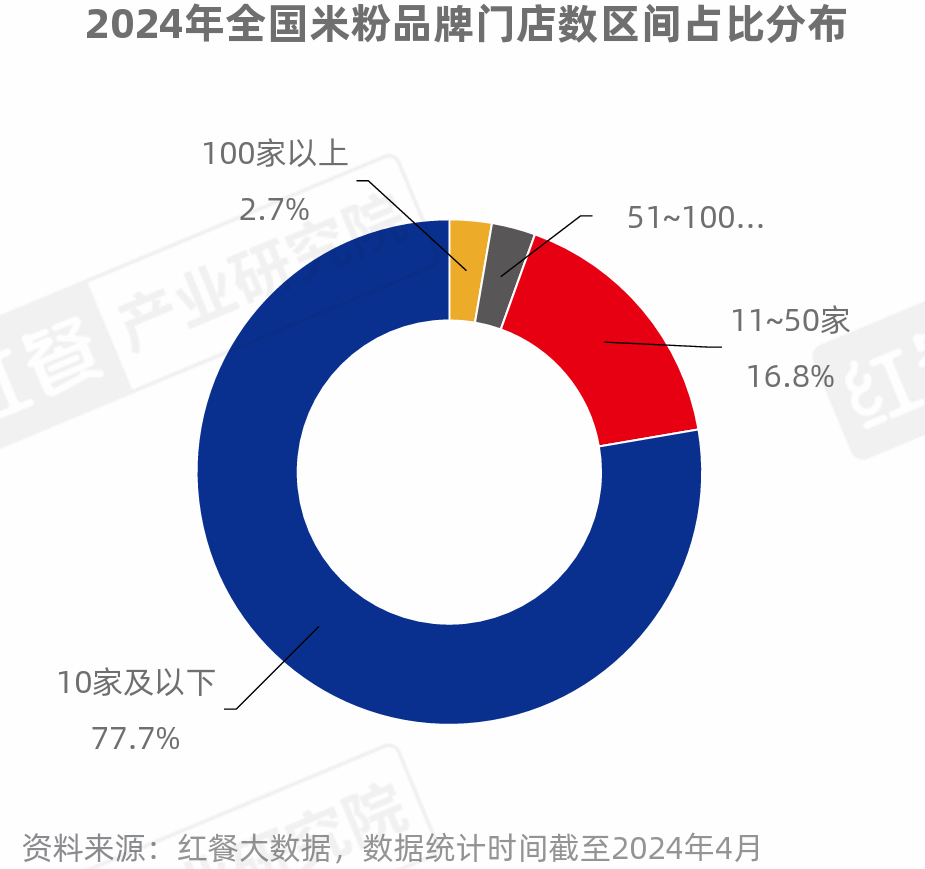

2.超7成品牌门店数不足10家,品牌规模化程度有待提升

据红餐大数据,截至2024年4月,门店数在10家及以下的米粉品牌占总量的77.7%,门店数在11~50家的米粉品牌占比为16.8%,门店数超过51家的米粉品牌占比仅为5.5%。

总体来看,门店数超500家的米粉品牌较少,并且仅有蒙自源、无名缘米粉、五谷渔粉的门店数突破千家。

3.10~30元是米粉消费的主力价格带,30元以上价格带具有探索价值

红餐大数据显示,超8成米粉门店的人均消费价位处于10~30元的价格带;其次是30~60元的价格带,占比达到9.4%;60~90元和90元以上的价格带也有一些门店分布,占比分别为1.7%、0.4%。

红餐产业研究院观察到,近年来,一些米粉品牌通过引入高品质食材如野生菌、牛肉、大虾、海参、鲍鱼等,并增加现炒浇头和汤品等举措,提升消费体验及产品价值感,以拓宽品牌的价格带区间。

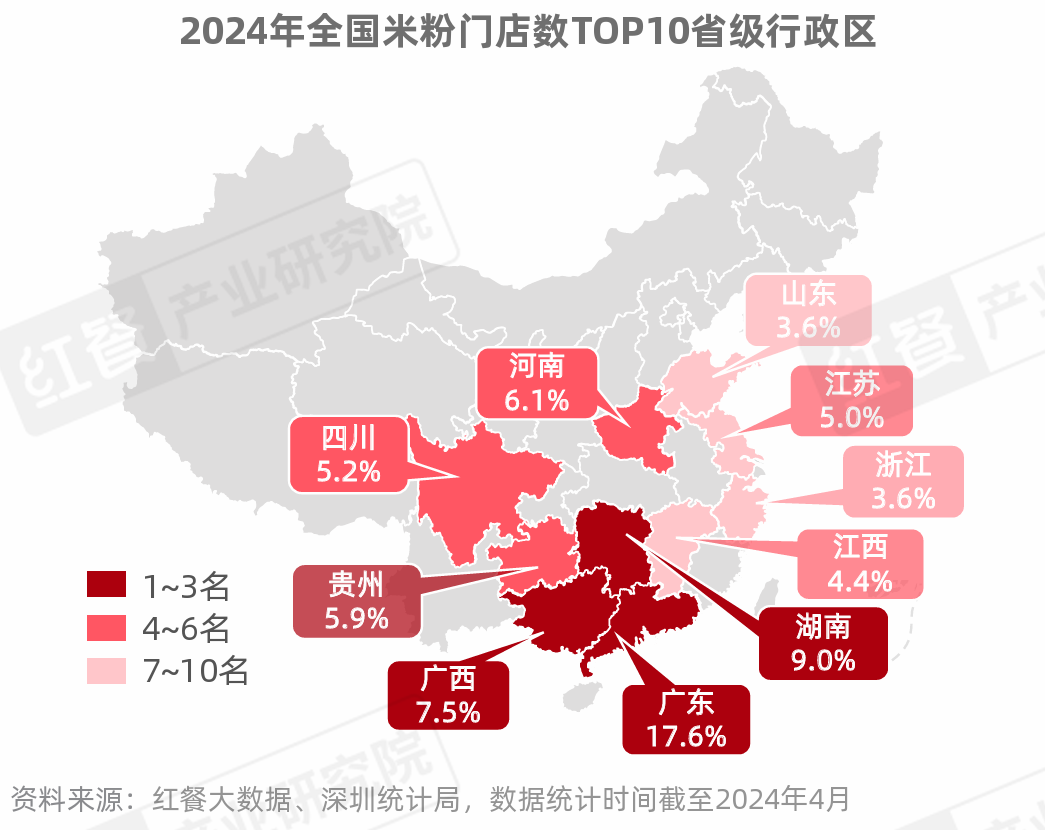

4.广东省米粉门店数占比最高,深圳米粉门店数居各城市首位

从省级行政区来看,广东的米粉门店数占比最高,达到17.6%,湖南、广西、河南紧随其后,占比分别为9.0%、7.5%、6.1%。此外,贵州、四川、江苏、江西、浙江、山东等省级行政区的米粉门店数亦较多。

在全国米粉门店数TOP10城市中,深圳以3.1%的占比拔得头筹,其次是广州、长沙、贵阳、成都,占比分别为2.7%、2.6%、1.9%、1.9%。

赛道进一步细分,

螺蛳粉、南昌拌粉等地方米粉快速崛起

近年来,我国米粉赛道持续细分,地方米粉被持续挖掘,云南米线、柳州螺蛳粉、湖南米粉、新疆米粉、江西米粉等细分赛道逐渐崛起,催生了一批实力品牌。如云南米线赛道的蒙自源、阿香米线,湖南米粉赛道的三两粉、霸蛮湖南米粉,江西米粉赛道的子固路拌粉等品牌。

与此同时,广西柳州、江西南昌、湖南怀化等地方政府通过举办米粉节和产销对接会等方式积极支持当地米粉产业发展,助推了柳州螺蛳粉、江西米粉、湖南米粉等多个地方米粉赛道的火热。

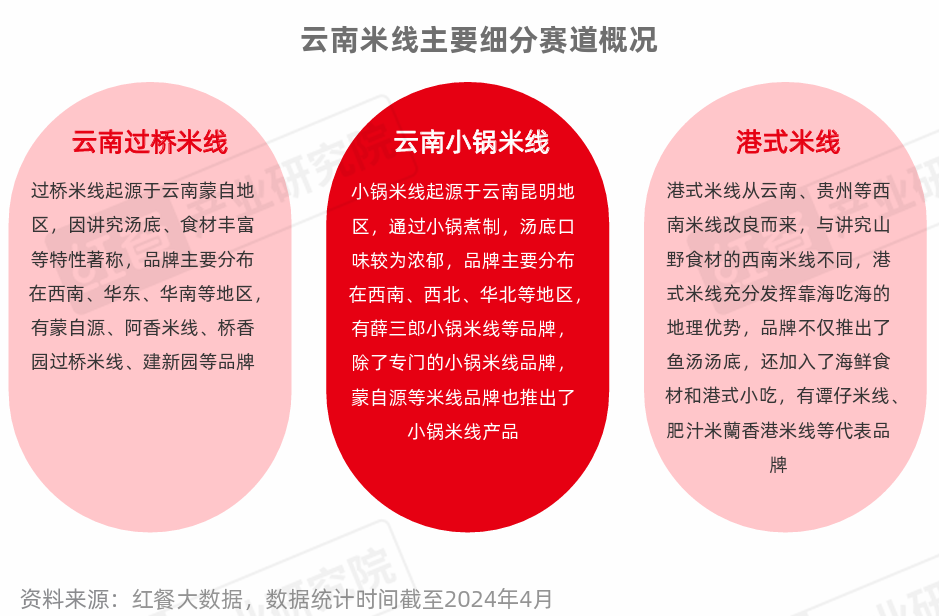

1.云南米线:细分为三大赛道,云南过桥米线、港式米线发展势头猛

云南米线细分出了云南过桥米线、云南小锅米线、港式米线这三个细分赛道,并且各个赛道均有一批代表品牌冒头,比如在云南过桥米线赛道,拥有蒙自源、阿香米线等头部品牌,而在港式米线赛道,则有谭仔米线、肥汁米蘭香港米线等代表品牌。

近年来,云南米线赛道的诸多品牌快速发展,门店规模不断壮大,比如蒙自源、阿香米线等品牌加快了全国的扩张步伐,港式米线品牌如谭仔米线等也在持续开拓市场。

据红餐大数据显示,一些云南米线品牌的入驻城市数相对较多,比如蒙自源、阿香米线入驻了超100个城市,门店规模相对较大。

2.湖南米粉:赛道进一步细分,杀猪粉受关注度高

近年来,湖南米粉赛道不断细分,出现了长沙米粉、常德津市米粉、衡阳鱼粉、杀猪粉等细分品类。具体来看,长沙米粉赛道已经跑出了一批在全国拥有较高知名度的连锁品牌,如三两粉等。衡阳鱼粉以鱼汤为汤底、搭配鲜鱼浇头为特色,受到了当地消费者的喜爱,也有一些主打鱼粉的品牌冒头,如彭海军鱼粉等。

自2022年开始,湖南杀猪粉凭借着手工鲜粉、大骨熬汤、新鲜猪杂等特色,迅速走红,其近年的抖音搜索指数明显高于湖南米粉;此外,常德津市米粉等细分赛道也有品牌冒头。总体来看,湖南米粉品牌的门店数多在300家以下,品牌规模化程度有待提升。

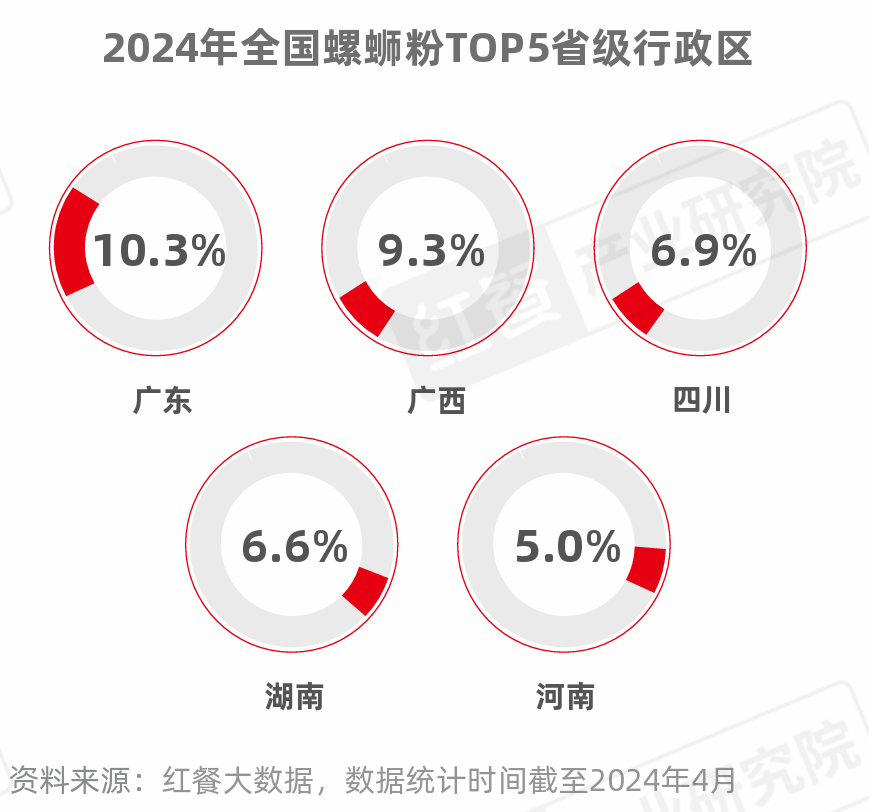

3.螺蛳粉:广东螺蛳粉门店居于各省级行政区之首,部分品牌拓店速度较快

近年来,螺蛳粉赛道快速发展,涌现出了诸多螺蛳粉品牌,并且这些螺蛳粉品牌在不断扩张。比如柳螺香2023年新开门店数近200家,而小蛮螺的新开门店数超500家,融柳大铁牛螺蛳粉2023年新开门店数超800家。

从螺蛳粉的省级行政区分布来看,据红餐大数据,螺蛳粉在广东和广西的门店数最多,占比分别为10.3%、9.3%,其次是四川、湖南、河南,占比分别为6.9%、6.6%、5.0%。

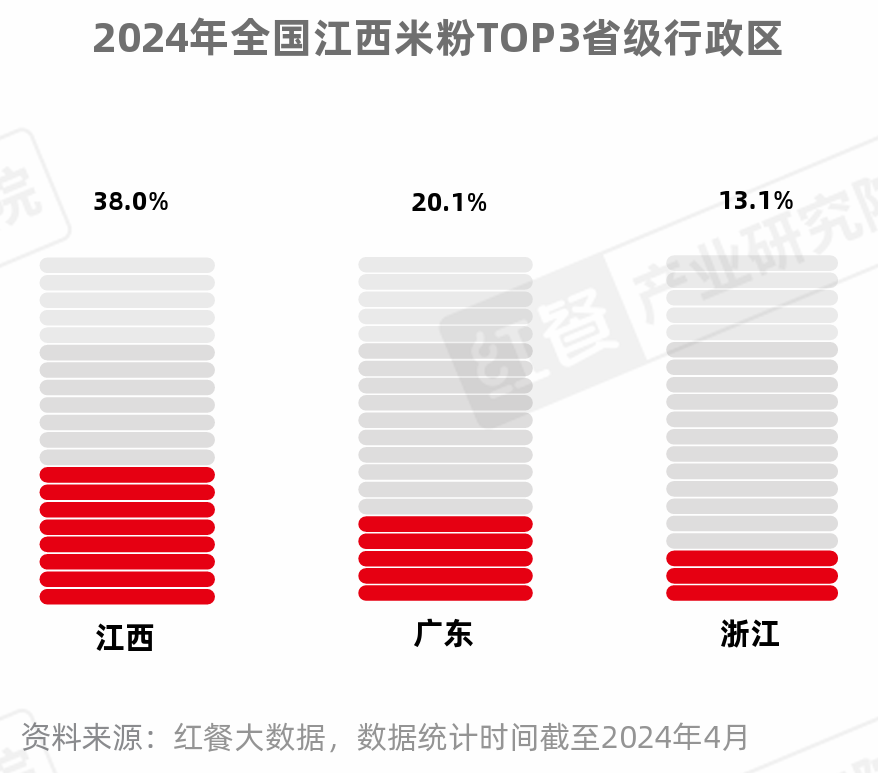

4.江西米粉:规模化程度有所提升,超两成门店数位于广东

近年来,江西米粉赛道迎来了快速发展期,一些连锁品牌也开始崭露头角,比如李大叔南昌拌粉、子固路拌粉等品牌的门店数均超过了200家。此外,万方圆拌粉瓦罐汤、周真真江西米粉的门店数亦超过了100家。在江西米粉赛道,南昌拌粉品牌已经开启了全国化进程,而其他江西地方米粉如抚州泡粉、九江炒粉、上饶铅山烫粉等则扎根于当地,外地门店偏少。

从省级行政区分布来看,据红餐大数据,38.0%的江西米粉门店开在江西,其次是广东和浙江,占比分别为20.1%、13.1%。

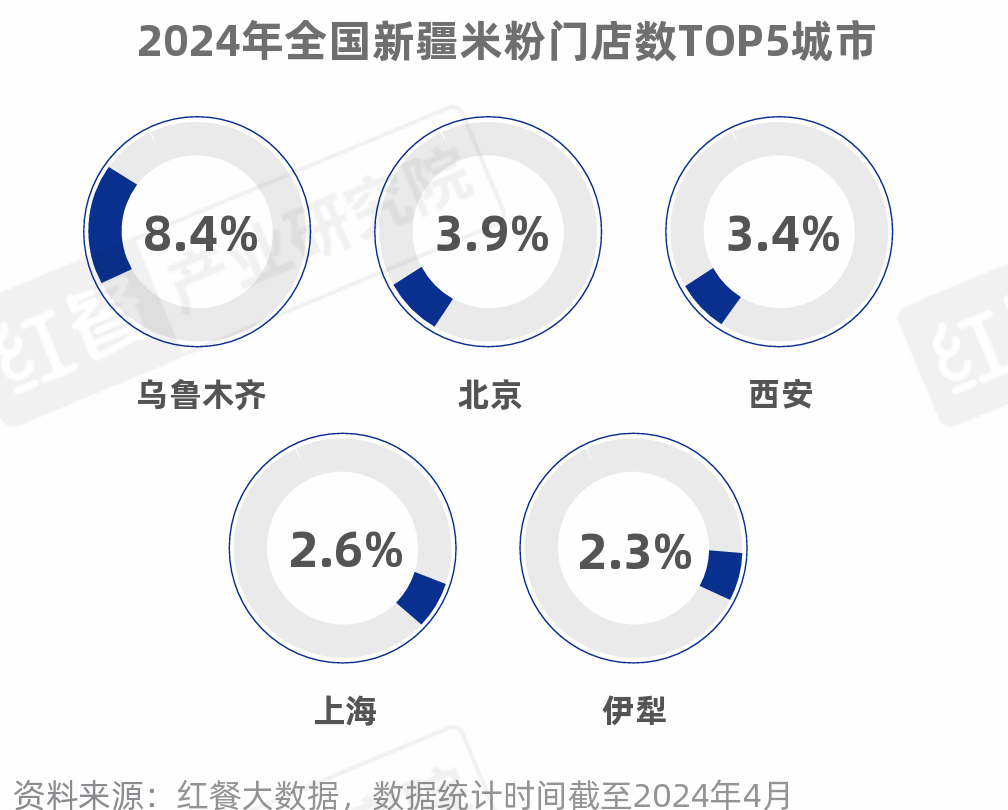

5.新疆米粉:品牌加速全国化扩张,乌鲁木齐、北京的门店数居于前两位

在新疆旅游热度高、米粉产品“基因”强、媒体营销强这“三把火”的助推下,该品类迅速走红。新疆米粉可分为炒粉、拌粉、汤粉三种。在新疆炒米粉这一细分赛道,已经有较多品牌冒头。

例如发源于乌鲁木齐的啊臻味道米粉、吴佳拌米粉、辣风芹酱香米粉,发源于北京的花小小新疆炒米粉,发源于石家庄的西雅苏新疆炒米粉等,以上品牌的门店数均突破了300家,但品牌的全国化仍有发展空间。

深耕产品、渠道、供应链,

米粉品牌为提升消费体验持续创新

随着米粉赛道的市场规模持续增长,为获得竞争优势,米粉品牌在产品上创新,同时在渠道、供应链等方面也进行了相应的探索。

1.品牌注重产品创新,通过现制鲜粉、现熬汤底形成差异化

在产品上,随着米粉赛道的竞争日渐激烈,为获得一定的竞争优势,米粉品牌在产品方面积极创新。总体来看,米粉品牌主要通过提供现制鲜粉、现熬汤底来构建竞争优势。

比如,三两粉、甘食记成都肥肠粉、大弗兰、及第粉、小满手工粉等品牌在门店进行鲜粉制作,通过鲜粉独有的消费体验,构建出“鲜粉更好吃”的消费认知。而蒙自源以现熬土鸡汤、原汤为特点,谭仔米线、肥汁米蘭香港米线等港式米线品牌则在高汤的基础上加入鲜鱼食材,提供每日限定鱼汤。

以三两粉为例,其在传统湖南手工米粉的基础上强调产品“汤鲜、米粉鲜、码子鲜”而受到消费者的青睐。据了解,其招牌产品“老长沙手工土猪肉粉”的年销量已经突破了1,000万碗。

此外,三两粉还在门店设置鲜粉现制区域,以明档的形式开放,使得消费者能清楚地看到现制鲜粉的产品制作过程,以进一步强化其产品价值感。不仅如此,自2021年起,三两粉还在每年的3月3日举办“手工米粉节”,加强品牌与湖南传统手工米粉的关联性,以提升品牌在市场的影响力和认知度。

2.推出“现炒浇头”及探索“现炒菜品”,米粉品牌加码烟火气

近年来,一些米粉品牌探索“现炒”模式,不断强化“烟火气”。比如三两粉、霸蛮湖南米粉、大弗兰等品牌通过各式现炒浇头(亦称“码子”)使米粉产品更具锅气,提升消费就餐价值感。

除了有现炒浇头类产品,还有一些品牌直接推出现炒菜品。以三两粉为例,其推出了辣椒炒肉、小炒黄牛肉、应季时蔬等现炒菜品。现炒浇头和现炒菜品极具烟火气,凭借着新鲜、有锅气的特征,获得了诸多消费者的追捧。

3.米粉品牌深挖零售和团餐业务,有品牌的零售产品月销量过万

近年来,一些米粉品牌积极探索零售和团餐业务。比如,阿香米线、大弗兰等米粉品牌纷纷布局团餐业务。而其他品牌亦在积极探索零售渠道,霸蛮湖南米粉、啊臻味道米粉等品牌在微信自营商城或电商平台推出了米粉类零售产品,蒙自源、贵凤凰贵州米粉小吃等品牌则在微信自营商城上线了地方特色产品。

结语

经过长时期的发展,米粉赛道日益发展壮大,涌现出了诸多的实力品牌。然而,米粉品类也存在着一些问题待从业者去解决,如米粉品牌价格上探有一定的挑战,高端化难度相对大等。

对此,红餐产业研究院给米粉从业者提出三大建议:打造产品差异化,深挖地域产品,开发零售潜力。

为了让米粉赛道从业者更加详细地了解米粉品类的发展情况,红餐产业研究院推出了《米粉品类发展报告2024》电子版,大家可以通过以下方式限时获取!

获取方式:在“红餐智库”微信公众号后台,发送“米粉”,即可获取全文版。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“米粉”即可限时获取本报告的完整版。